Три групи ФОП: у чому головна різниця?

Спрощена система оподаткування створена для малого бізнесу, щоб підприємці могли працювати з мінімальною бюрократією та простішою звітністю.

Але кожна група ФОП має свої обмеження:

- ліміт річного доходу;

- кількість працівників;

- тип клієнтів;

- дозволені види діяльності;

- податкове навантаження.

Неправильний вибір групи може призвести до переплати податків або штрафів від податкової.

ФОП 1 група: для найменшого бізнесу

Перша група підходить для підприємців, які працюють самостійно без найманих працівників.

Кому підходить

- торгівля на ринку;

- побутові послуги;

- ремонт взуття;

- домашні перукарські послуги;

- дрібний локальний бізнес.

Основні особливості

- не можна наймати працівників;

- можна працювати лише з населенням;

- діють обмеження щодо видів діяльності;

- податок — фіксований щомісячний платіж.

Важливий нюанс

Перша група не підходить для роботи з офісами, великими компаніями або онлайн-сервісами. Закон чітко обмежує діяльність ринками та побутовими послугами.

ФОП 2 група: для малого бізнесу та сфери послуг

Друга група — найпопулярніший варіант для малого бізнесу в Україні.

Кому підходить

- кав’ярням;

- магазинам;

- салонам краси;

- невеликим виробництвам;

- локальному сервісному бізнесу.

Основні особливості

- можна наймати до 10 працівників;

- податок сплачується у фіксованому розмірі;

- дозволена робота з фізособами та іншими ФОП на єдиному податку;

- звітність подається раз на рік.

Обмеження 2 групи

Якщо ви надаєте послуги, вашими клієнтами не можуть бути великі компанії на загальній системі оподаткування.

Наприклад, маркетингове агентство або IT-послуги для ТОВ у більшості випадків потребують переходу на 3 групу.

ФОП 3 група: універсальний варіант

Третя група — найгнучкіший формат для підприємців, які планують масштабувати бізнес або працювати з великими клієнтами.

Кому підходить

- IT-фахівцям;

- фрілансерам;

- експортерам;

- онлайн-бізнесу;

- агентствам та консультантам.

Основні особливості

- можна працювати з будь-якими клієнтами, включно з іноземцями;

- немає обмежень щодо кількості працівників;

- податок сплачується як відсоток від доходу;

- звітність подається щоквартально.

Головна перевага

Ви сплачуєте податок лише тоді, коли отримуєте дохід. Якщо надходжень немає — податок від обороту також не нараховується.

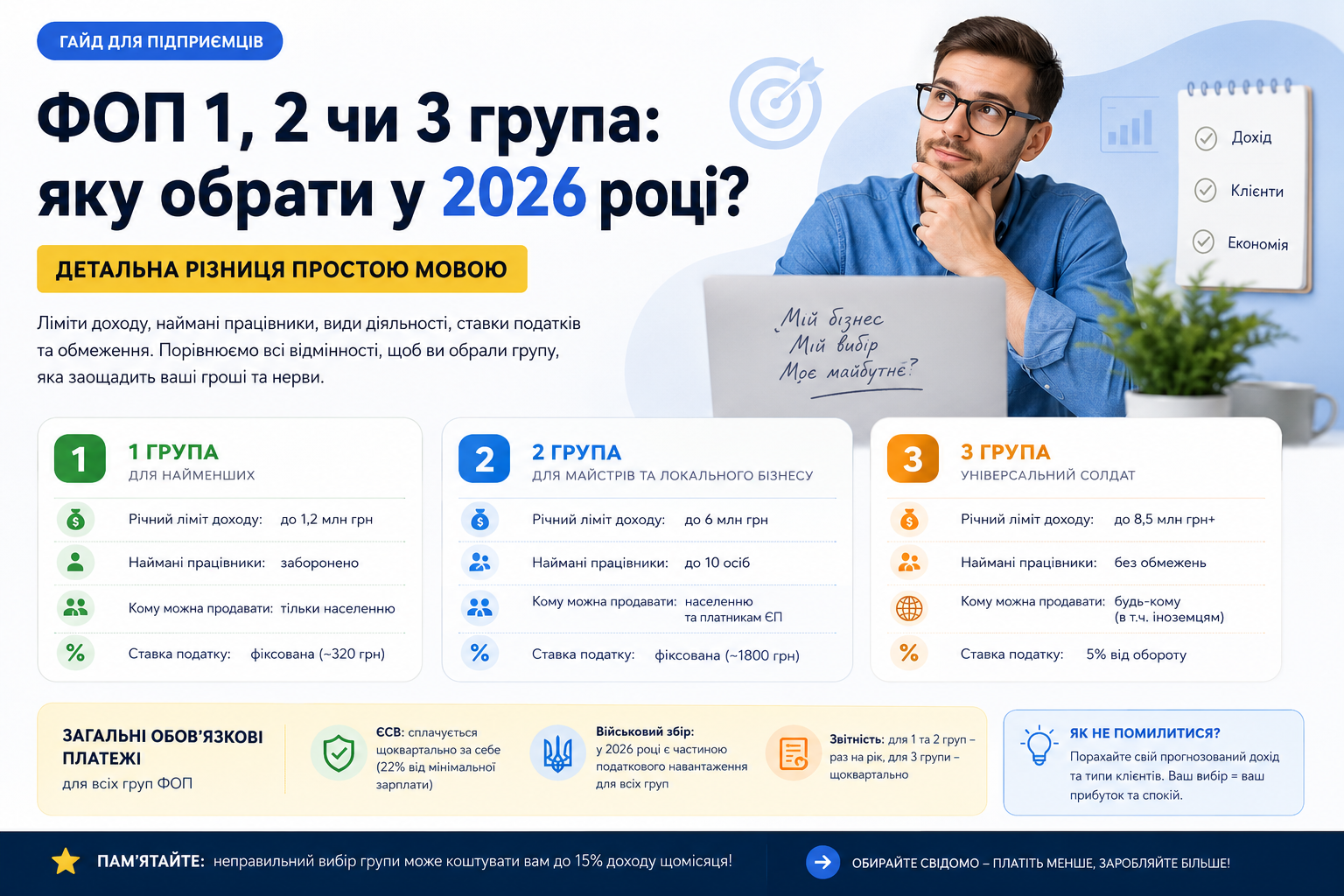

Ліміти та податки у 2026 році

1 група

- річний ліміт доходу — до 1,2 млн грн;

- фіксований податок — приблизно 320 грн на місяць;

- без найманих працівників.

2 група

- річний ліміт доходу — до 6 млн грн;

- фіксований податок — приблизно 1800 грн на місяць;

- до 10 працівників.

3 група

- річний ліміт доходу — понад 8 млн грн;

- податок — 5% від доходу;

- без обмежень щодо працівників.

Обов’язкові платежі для всіх груп

Незалежно від групи ФОП, підприємець повинен сплачувати:

- ЄСВ — соціальний внесок;

- військовий збір;

- податки відповідно до обраної групи.

Звітність

- 1 та 2 група — зазвичай раз на рік;

- 3 група — щоквартально.

Як правильно обрати групу ФОП?

Перед реєстрацією важливо оцінити:

- очікуваний дохід;

- тип клієнтів;

- необхідність найму працівників;

- можливість роботи з іноземними компаніями;

- майбутнє масштабування бізнесу.

Наприклад, якщо ви заробляєте 100 000 грн на місяць і працюєте лише з фізособами, 2 група може бути вигіднішою за 3 групу.

Але якщо ваші клієнти — юридичні особи або іноземні компанії, найчастіше оптимальним рішенням буде саме 3 група.